如果您正试图弄懂 大马信托与非信托保单 (Trust vs Non Trust Policy Malaysia), you have stumbled onto one of the most critical legal traps in the Financial Services Act (FSA) 2013. Most Malaysians blindly fill in their insurance nomination forms, completely unaware that writing down the wrong person’s name will strip away 100% of their money’s legal protection.

在马来西亚,保险提名身份严格划分为两种。第一种,它就像一个坚不可摧的钛合金盾牌,在法律上将您的几百万令吉被绝对死死锁定、只专属于您的配偶和孩子。而第二种,则几乎是个毫无防御能力的废物,它就像一个敞开大门的金库,在您死后任由律师、债权人和追债公司肆意疯狂抢夺原本属于您家人的钱。

让我们现在就来彻底拆解,信托保单与非信托保单之间那足以改变您全家人命运的巨大鸿沟!

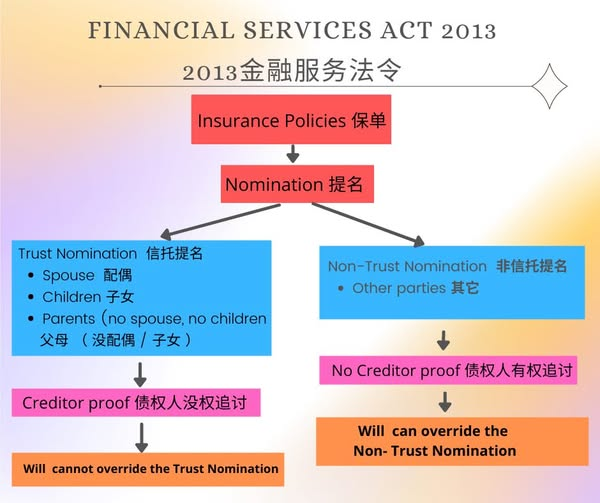

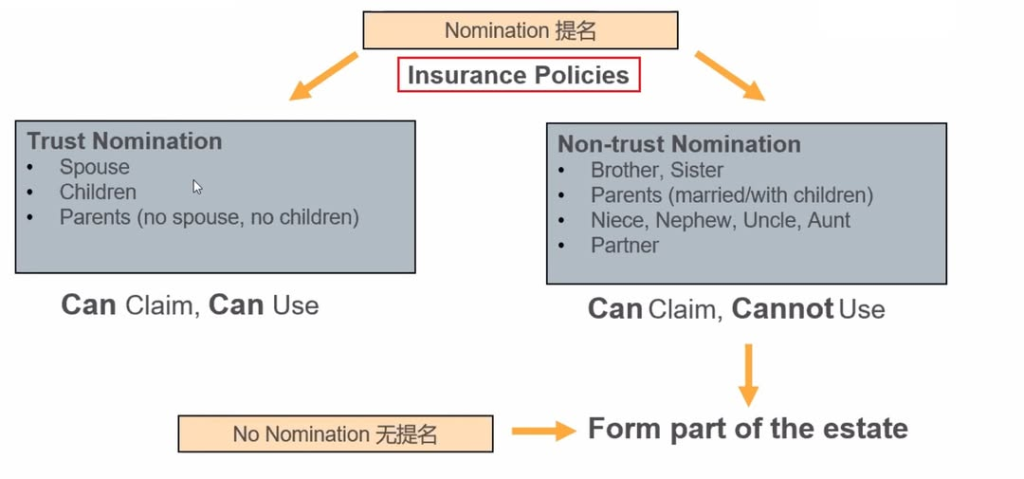

1. 什么是受保护的“信托保单”?

根据马来西亚法律,如果您符合以下条件,您的人寿保险保单将 *自动* 升级为高级 信托保单 只有当您提名您的:

– 合法配偶 (老公、老婆)

– 孩子

– 父母 (仅限您是单身人士)

信托保单的“钛盾”保障

当您的保单获得信托地位时,这笔成百上千万的现金周围就会拔地而起一堵神奇的法律城墙。 这笔钱在法律意义上已经不再属于您了!

在法律上,它立刻归属于为您配偶/孩子设立的隐形信托池。

这意味着,如果您在身负 RM50 万信用卡债、商业贷款甚至破产的情况下离世,您的那些穷凶极恶的债权人及银行 **绝对无法触碰 您那 RM200 万人寿保险理赔金的一根汗毛!** 在一场 大马信托与非信托保单 (Trust vs Non Trust Policy Malaysia) showdown, the Trust policy legally shields the payout from creditors 100%. Furthermore, because the money skips your general estate, there is absolutely no need to wait 2 years for the High Court to issue a Grant of Probate. Prudential pays the pure cash to your family in 7 to 14 days.

2. 什么是充满致命危机的“非信托保单”?

一张 非信托保单 (Non-Trust Policy) ,通常是当您在提名受益人时,一没注意写了上述特定身份 *之外* 的任何人的名字而意外触发的致命地雷。这种情况最常发生在人们错误地提名他们的:

– 亲生兄弟姐妹 (哥哥弟弟、姐姐妹妹)

– 孙辈 (孙子孙女、侄子侄女)

– 父母 (注意:如果此时您已经结婚!)

不信任政策的毁灭性后果

一旦您提名您的亲弟弟来接收您那RM100 万的巨额赔偿金(也许您的本意是因为孩子还太小,您想让弟弟帮忙照顾孤儿寡母),那么在法律上, 这笔钱绝对不属于您的弟弟!

法律无情地规定,您的弟弟在这里仅仅只是扮演着一个暂时的“执行人”或“分配中转站”的角色。这 RM100 万的巨额现金理赔,会瞬间被打回您那被全面冻结的普通遗产中。正因为它被打回了您的普通遗产池, **it loses all creditor protection**. The banks and debt collectors now have full legal right to violently seize this money to pay off your outstanding car loans, credit cards, and business debts. Whatever tiny crumbs are left over will then be painfully subjected to the excruciating 1 to 5 year Probate legal freeze before it can finally be distributed according to your Will (or the Distribution Act).

常见问题 (FAQ)

问:我已经结婚了,但我现在想专门买一份保单,纯粹是为了留一笔现金给我年迈的母亲养老。这会是受保护的信托保单吗?

答: 大错特错,绝对不是!这是在 大马信托与非信托保单 (Trust vs Non Trust Policy Malaysia) 法律条文中,大多数人最常犯的极其悲剧的致命错误。因为您已经结婚,在法律上,已婚人士提名父母将自动把该份保单打入 *非信托保单*。您年迈的母亲将仅仅只能充当一个执行人的跑腿角色,而这笔原本用来给她养老的钱将完全暴露在您凶狠的债权人面前!为了给她一笔绝对受保护的养老金,您必须通过合法的绝对转让书 (Assignment) 或设立外部商业信托 (External Trust) 来进行专业操作。

问:如果我提名我未满 18 岁的未成年孩子作为信托受益人,万一我死了,这 RM200 万的巨额纯现金到底谁来控制?

答: 如果您不幸离世而您的孩子还不满 18 岁,保险公司依法绝对不能把巨款直接汇给未成年人。在法律上,他们必须把钱汇给在世的另一位合法亲生父母(即您的配偶)作为信托受托人管理。如果您的配偶也已经不幸离世,这笔巨款只会汇给由马来西亚高等法院正式任命的合法监护人。

绝对不要因为填错了一个简单名字的致命错误,就让冷血的律师和凶狠的追债公司合法抢走您用血汗钱买的人寿保险!

您必须确保您已经在法律的最底层逻辑上,为您的家人构筑了绝对坚不可摧的钛合金防御罩。

立即毫不犹豫地点击下方的 WhatsApp 按钮索取一份极度紧急的保单全面审查。我将完全免费地亲自审查您目前签署的受益人表格,绝对向您保证,完美配置不可战胜的 大马信托与非信托保单 (Trust vs Non Trust Policy Malaysia) 法定防御盾牌。