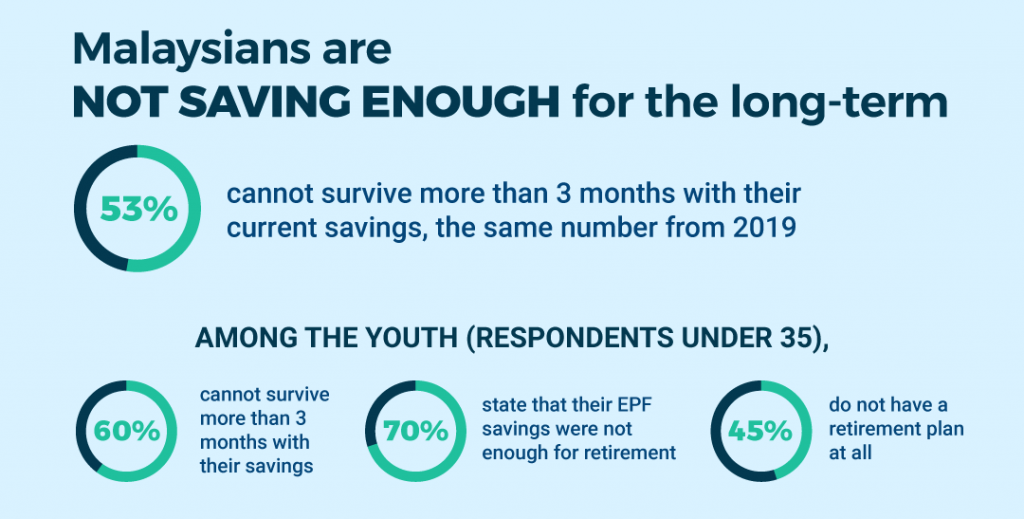

拖延的代价

作为您的理财“大姐姐”,客户们经常问我终极的退休问题。他们想确切地知道如何 在大马60岁前存下RM100万。虽然 RM100 万可能不像 20 年前那么庞大,但它仍然是体面退休的黄金基准。

然而,秘密不仅仅在于您赚多少钱;而完全在于您 *何时开始*。时间是您拥有的最宝贵货币。让我们来拆解复利的残酷数学,揭示到底需要付出什么才能达到 在大马60岁前存下RM100万。.

大马60岁前存下100万的数学逻辑

To accurately calculate how to 在大马60岁前存下RM100万。,我们必须计入复利的魔力。在这些计算中,我们假设一个现实且保守的长期回报率为 每年 6% (类似于 [公积金局 EPF] 或平衡型信托基金的历史平均水平。

根据您现在的年龄,以下是您每个月需要存下的确切金额:

🟢 1. 25岁开始(35年的增长期)

每月所需储蓄:约 RM700 / 月

大姐姐的见解: 25岁时,时间为您承担了所有重活。一个刚毕业的社会新鲜人,通常只需通过强制性的 EPF 缴纳(雇主+雇员)加上一点点额外储蓄,就能轻松达到这 RM700的目标。现在开始,您就在玩“简单模式”。

🟡 2. 35岁开始(25年的增长期)

每月所需储蓄:约 RM1,440/ 月

大姐姐的见解: 您失去了 10 年的复利威力。现在您每月的努力必须是 25 岁年轻人的 *两倍* 以上。在 35 岁时,您可能背负着房贷、车贷,也许还有年幼的孩子。每个月挤出额外的 RM1,440现金需要极其严格的财务纪律。

🟠 3. 45岁开始(15年的增长期)

每月所需储蓄: 约RM 3,440 / 月

大姐姐的见解: 欢迎来到“恐慌区”。距离传统退休年龄只剩 15 年了。很少有 M40 大马人能负担得起每个月纯粹存下 RM3,440 。如果您从这里白手起家,您很可能不得不将退休年龄推迟到 60 岁之后。

🔴 4. 55岁开始(5年的增长期)

每月所需储蓄: 约RM3,440 / 月

大姐姐的见解: “不可能的任务”。没有几十年的时间沉淀,复利根本帮不了您。 在大马60岁前存下RM100万。 从 55 岁开始想要达到目标,需要采取极端措施,比如变卖主要资产,或者拥有 CEO 级别的收入且几乎零开销。

隐藏的弱点:保护您的复利机器

要想实现上述目标,其背后的数学逻辑 在大马60岁前存下RM100万。 依赖于一个巨大的假设: 不间断的储蓄。

如果一个每个月努力存下 RM1,440 的 35 岁年轻人,在 42 岁时被诊断出 和重大疾病 患有癌症等重大疾病,会发生什么?

- 他们停止工作(收入降为零)。

- 他们停止储蓄(每月 RM1,440 的供款消失)。

- 他们必须提取现有的积蓄来支付医疗费用。

瞬间,退休目标灰飞烟灭。

结论

为了真正保证您 在大马60岁前存下RM100万。的目标得以实现,您不能只进攻(投资);您还必须防守(保险)。高限额的医药卡和独立的重疾险就像是您复利财富的保镖。它们确保即使生活给您带来意外打击,您的退休金也能毫发无损。趁早开始,坚持不懈,并保护好您的底线。

退休基准常见问题

问:EPF 算在我的 100 万退休金目标内吗?

答: 绝对算!您的 EPF 第一和第二户口余额是此计算的主要组成部分。事实上,对于许多受薪员工来说,EPF 将占据他们最终 RM100 万目标的 60% 到 80%。

问:在马来西亚,6% 的回报率是保证的吗?

答: 不是,投资都带有风险。然而,马来西亚 EPF 的长期历史平均回报率在 5.5% 到 6.5% 之间,因此 6% 是作为平衡、长期退休预测的一个非常合理的基准。

您目前的进度能让您在 在大马60岁前存下RM100万。?

点击下方获取免费的“财务缺口分析”。

我将帮您审计您的 EPF 增长轨迹,并确保您的财富免受医疗通胀的侵蚀。