“内卷文化”的致命代价

作为您的理财“大姐姐”,当我们讨论 大马30岁重疾险时,我们谈论的是一个可怕的新趋势。

十年前,向我申请心脏病和中风理赔的客户大多是 50 多岁和 60 多岁的人。

今天呢?我正在为 28 岁、32 岁和 35 岁的年轻人处理理赔。

我们生活在一个“内卷文化”中。吉隆坡和槟城的年轻白领每天工作 12 小时,靠咖啡因续命,缺乏睡眠,并为不断上涨的生活成本而焦虑。这种有毒的生活方式,导致自身免疫性疾病、早期癌症和严重的心血管问题,比预期提早了几十年爆发。

大马30岁重疾险:隐藏的危机

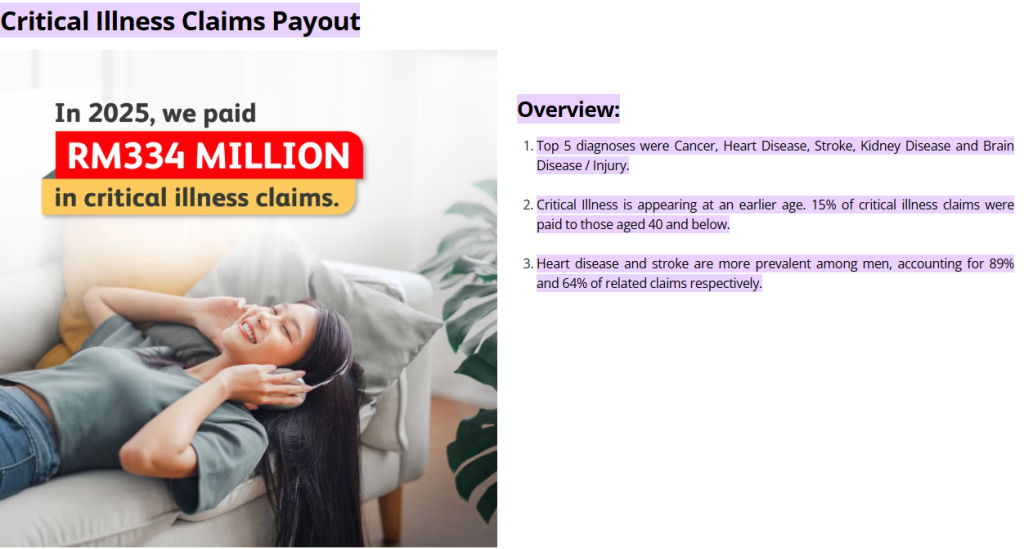

根据 马来西亚卫生部 (MOH)报告,非传染性疾病 (NCDs) 正越来越多地袭击年轻人群。当我们谈论 大马30岁重疾险时,最大的误解是把它和“医药卡”混为一谈。

您可能会说: *“大姐姐,我已经有一张 RM100万令医药卡了。我很安全。”*

No, you are not safe. Here is the brutal reality:

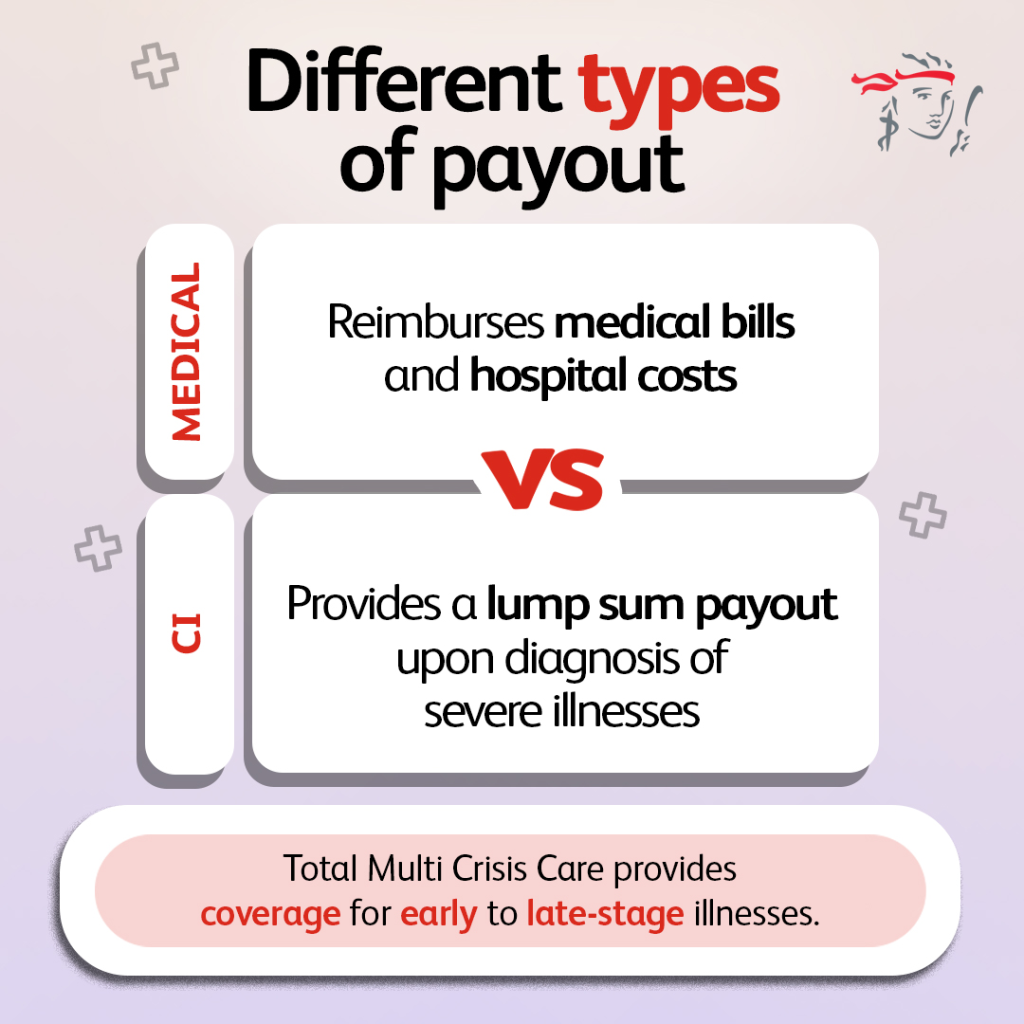

1. 您的医药卡是支付给医院的。

如果您需要做 RM8万的心脏搭桥手术,医药卡会把钱付给鹰阁医院或双威医疗中心。

2. 谁来付钱给您?

手术后,医生让您在家休养 6 个月。在这 6 个月里,您的公司可能会让您停薪留职。您的收入降为零。但是,马银行会在乎您心脏病发作吗?

不会。他们依然每个月向您催收 RM2,500 的房贷。

这正是为什么 大马30岁重疾险 必不可少的原因。

它充当的是 收入替代 (Income Replacement)。.

它直接将一笔现金(例如 RM30 万)打入您的银行账户,让您可以支付房贷、购买有机食品,并在康复期间维持生计。

为什么要在30多岁购买?延迟的数学逻辑

如果您等到 45 岁才购买重疾保障,将会发生两件事:

- 保费将会高得离谱。

- 您可能已经无法投保。 在您 30 多岁后期出现的高血压、高胆固醇或糖尿病的早期迹象,都可能导致保险公司永久性的免责条款或完全拒保。

购买 大马30岁重疾险 ,能以更便宜的保费锁定保障,因为此时您的身体在核保人员眼中仍是“一张白纸”。这是您能买到的最便宜的安全网。

结论:保护您最大的资产

您最大的资产不是您的房子或车子,而是您 **创造收入的能力**。. A comprehensive portfolio that includes 大马30岁重疾险 的全面投资组合,能确保暂时的健康挫折不会演变成永久的财务灾难。不要让内卷文化摧毁了您的财富。

关于收入保障的常见问题

问:我在 30 岁时需要多少重疾保障?

答: 理财规划师使用的通用经验法则是您 年薪3到5倍的保额。如果您年薪为 RM6 万,您的目标应该是 RM18 万至 RM30 万的保障,以安然度过 3 年的康复期。

问:如果我得了不同的疾病,我可以多次索赔重疾险吗?

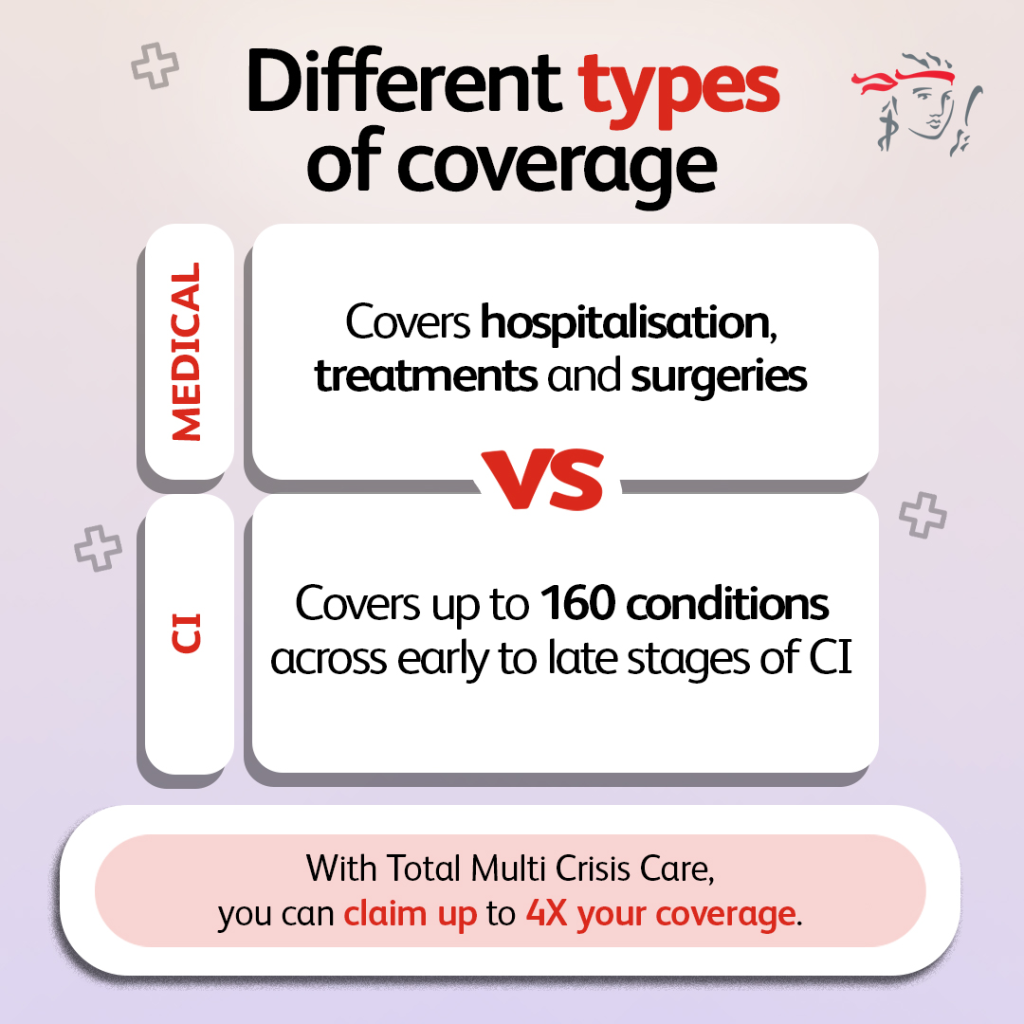

答: 这取决于保单!传统的保单理赔一次后就终止了。然而,现代的多次赔付保单(如 保诚的 TMCC系列)允许您针对不同的早期或晚期疾病进行多次索赔。

您也是“内卷文化”的一员吗?

不要让您的薪水毫无保障。

点击下方获取免费的“收入替代审计”。

让我们准确计算出您需要多少 大马30岁重疾险 来保障您的生活方式!