当您怀着激动的心情购买梦想家园时,如果您正在积极研究 马来西亚MLTA vs MRTA之间激烈的优劣对比,那么恭喜您,您刚刚幸运地躲过了一颗巨大的财务子弹。当您坐下来准备签署那份高达 RM100 万的巨额房屋贷款合同时,银行职员几乎一定会“半强迫”地极力推销他们的 MRTA(递减式房贷保险)。

他们会用尽一切话术告诉您,MRTA “更便宜”、“更方便”,因为他们直接把保费偷偷塞进了您的总贷款里。但关于 马来西亚MLTA vs MRTA Malaysia的争论,这里隐藏着马来西亚银行业一个绝对令人毛骨悚然的潜规则真相: MRTA 的底层核心设计,纯粹是为了绝对保护银行的利益,而绝对不是保护您的家人!

如果您想真正为您的配偶和孩子构筑一张无懈可击的盾牌,以防在您突然身故或遭遇全面终身残疾 (TPD) 时,他们深爱的家园被银行冷血无情地强行拍卖,您就必须彻底弄懂 MLTA(平准式房贷保险)。

*(行业揭秘:银行通常直接销售 MRTA,而专业的保险代理人通常会利用极具威力的“人寿保单”来结构化替代,将其作为您的极品 MLTA 防御武器)。*

以下是 MLTA 在全方位强势碾压 MRTA 的 3 个惊骇真相。

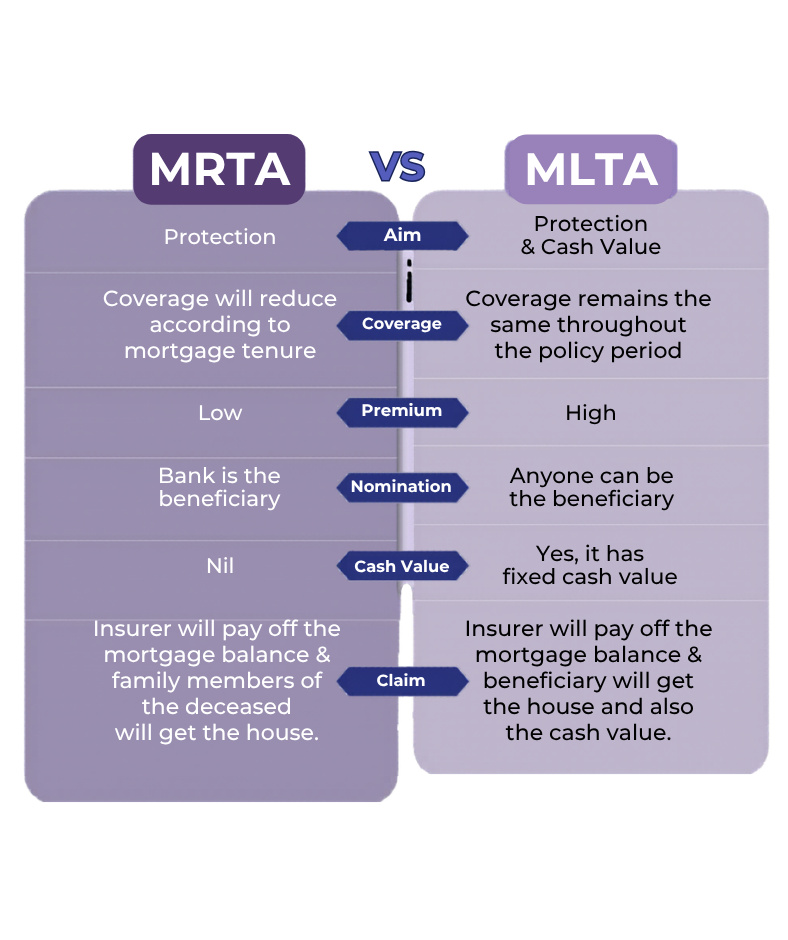

1. MLTA vs MRTA: MRTA 价值归零,MLTA 却给您几百万

MRTA 中的 "R" 代表 *Reducing (递减)*。这是整个 马来西亚MLTA vs MRTA 抉择中史上最庞大、最隐蔽的超级陷阱!在您长达 30 年辛苦偿还房贷的漫长岁月里,您的 MRTA 真实保障价值会在数学曲线上无情地一路暴跌,最终归零。如果您不幸在第 25 年离世,MRTA 的保险公司只会替您清偿银行那仅剩的最后一点点尾款。然后呢? **您深陷悲痛的家人,连一分钱 (RM0.00) 的现金都拿不到!

相反, MLTA 的核心是 *Level (平准/固定不变)* 保障。如果您的保单保额设定为 RM150 万,那么在这段漫长的岁月里,这面 RM150 万的超级护盾将永远坚冰般死死维持原有价值!如果您在第 25 年不幸离世,而此时您欠银行的贷款只剩下区区 RM20 万?很抱歉,MLTA 依然会极其霸道地全额放出整整 RM150 万的理赔金!您的配偶可以潇洒地抽出 RM20 万瞬间砸死银行的贷款,然后 将余下高达 RM130万的纯免税现金死死攥在手里! 这笔天降巨款,足够彻底解决孩子未来昂贵的大学学费和她一辈子的生活费!

2. MLTA 的终极优势:您可以带着它随意搬屋

MRTA 就像一条极其绝望的铁链,死死地拴在您那栋特定的房子和那家特定的银行上。如果您在 7 年后发达了,卖掉这套房子去升级更巨型的豪华别墅,又或者您为了争取更低的神仙利率而向另一家银行进行房贷再融资 (Refinance),那么您原本花钱买的旧 MRTA 将瞬间化为废纸被彻底撕毁!您必须被迫投降,然后在您年龄更大、保费极其昂贵的当下,十分窝火地重新购买一份全新的 MRTA。

如果是 MLTA那在法律上, 您本人 才是这份保单真正的控制者。它只死死绑定您这个大活人,而不是绑定那堆没有生命的钢筋水泥!当您傲视群雄地卖掉高级公寓,转身买下一套RM200 万的豪华半独立式洋房时,您只需要像提着公文包一样,带着您的保单走进去!这种压倒性的便携优势,让MLTA在终极对决中获得绝对胜利。您绝对不需要重新去做任何繁琐的身体体检,您可以直接冷笑地无视新银行推销的昂贵房贷保险。它是绝对终极的、超强便携的房地产防御盾牌。

3. 终极天才设计:隐藏着“全额提现”的现金价值暗门

因为 MRTA 是银行家精心算计的一款极其廉价的“纯消耗型”定期保险,所以您缴纳的保费基本上相当于被直接扔进火炉里彻底烧掉了。当您熬过 30 年、终于还清最后一笔贷款时,您连一根毛都拿不回来。银行家只会数着年终奖金在一旁发出震耳欲聋的狂笑。

而精英级别的 MLTA is almost always backed by high-performing life insurance tools (like an Investment-Linked Policy or Endowment). This means a powerful portion of your premium is relentlessly deposited into investment funds. After 20 or 30 years, when you finally pay off your house, your MLTA has secretly grown a massive cash value. When comparing 马来西亚MLTA vs MRTA时,这种几乎彻底免费获得 30 年超高额房贷保障的暗门设计,瞬间让 MRTA 看起来就像一个彻头彻尾的骗局!

常见问题 (FAQ)

问:如果我已经决定使用 MLTA,银行到底有没有合法的权利强迫我必须再买他们家的 MRTA?

答: 绝对、彻底地没有资格!马来西亚国家银行 (Bank Negara) 明文禁止银行强迫客户捆绑购买自家 MRTA。如果您高傲地展示出您极度强大的 马来西亚MLTA vs MRTA 替代方案(通常通过人寿保单),您在法律上拥有绝对权利,直接通过“转让 (Assignment)”将其抵押给银行获批贷款!如果银行职员敢用“不批贷款”来要挟恐吓您,请立刻拨打国家银行热线举报!

绝对、绝对不要让贪婪至极的银行吸血鬼欺骗您签下那份保障价值会在 30 年内冷血暴跌至零的 MRTA 废纸!买房是为了给家人避风港,而不是套上巨额负债绞索。

立刻!马上!点击下方的 WhatsApp 按钮索取“房贷防御极速审核”!

我将亲自出马,为您量身打造极其完美的 RM100 万 MLTA 方案(利用最顶尖的 人寿保险 底层架构),绝对能确保哪怕末日降临,您的妻子和孩子也永远不会眼睁睁看着温暖的家被银行无情拍卖!