数据不会撒谎:您的后盾准备好了吗?

作为您的保险“大姐姐”,我经常听到吉隆坡和槟城的客户提出同样的质疑 *“保险真的可靠吗?当账单达到五位数时,他们真的会赔吗?”*

如果您也曾有过这些疑问,那么这份最新的 2023-2025年保诚马来西亚理赔报告 将为您提供最终极、且不可否认的实证。

在金融世界里,空口白话没用,只有理赔才是衡量信任的唯一标准。过去三年的数据揭示了两个令人震惊的真相:第一,保诚理赔实力雄厚,已将数十亿令吉交还到马来西亚家庭手中。第二,在大马维系生命的成本正在以惊人的速度爆炸式增长,而大多数旧保单根本无法承受这种冲击。让我们深入探讨这些数据。

三年理赔趋势:飞速 且危险的飙升

根据官方的 2023-2025年保诚马来西亚理赔报告,向保单持有人支付的总理赔额正以惊人的速度增长:

2023-2025年保诚马来西亚理赔报告:

- 2023总支出 RM 2.37 Billion

- 2024总支出 RM 2.78 Billion

- 2025总支出 : RM 2.88 Billion

短短两年内,年度赔付额增加了 RM5.1亿(21.5%)。这不仅仅是一个数字;它代表着数千笔医院账单得以结清,许多家庭在亲人去世后得以继续住在自己的家中,以及癌症患者无需动用积蓄就能接受最好的治疗。

马来西亚保诚保险2023-2025年理赔报告中的惊人真相:为什么您可能得不到充分保障

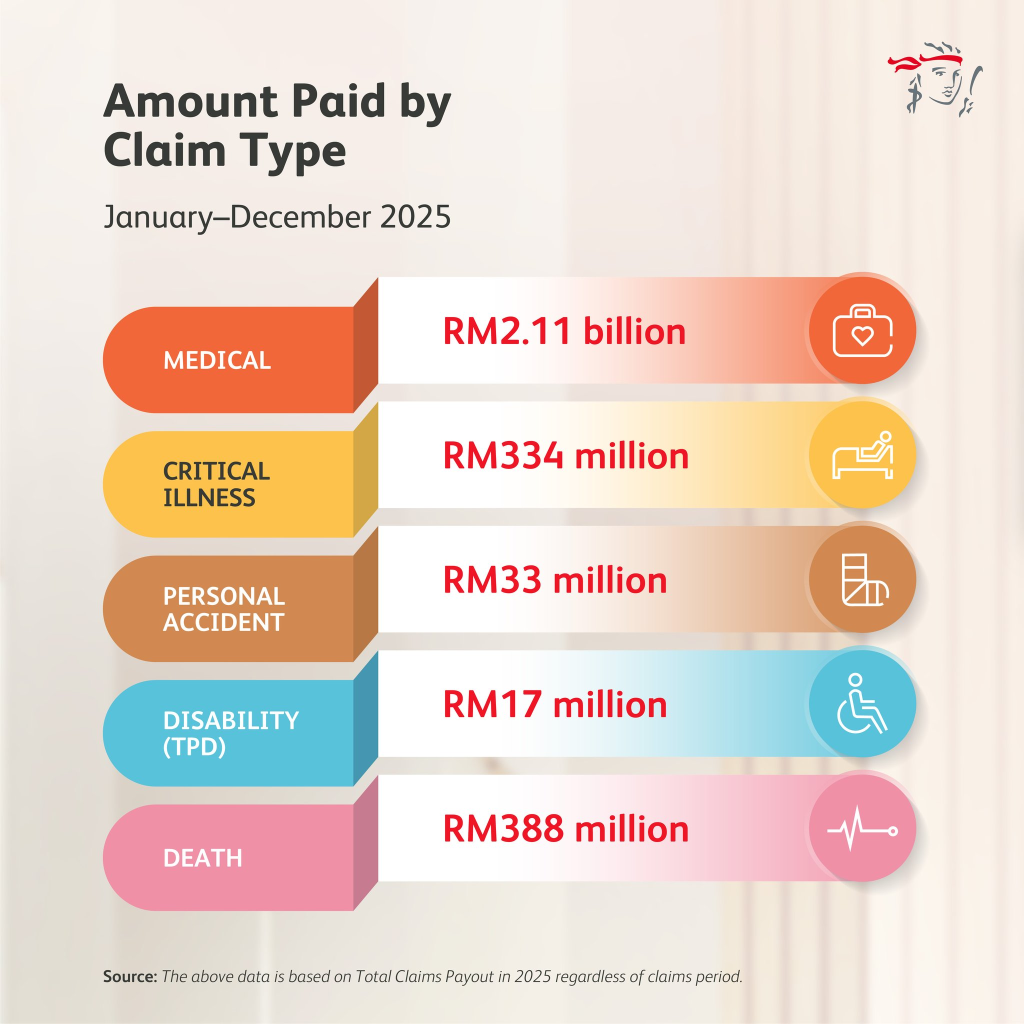

根据最新 2023-2025年保诚马来西亚理赔报告,以下是2025年28.8亿令吉的分配情况:

- 医疗福利 : RM 2.11 Billion (总共73%)

这是“紧急生命线”。每理赔一令吉,就有超过 73 仙是用于支付医院账单。随着心脏病、癌症和呼吸道感染位居榜首,医药卡已不再是“奢侈品”,而是生存的必需品。

- 身故与全残 : RM 438 Million

这一类别确保丧偶者能保住家园,孩子们能继续上学。它是家庭经济支柱倒下时,防止整个家庭经济崩盘的坚实围墙。

- 重大疾病: RM 334 Million

令人震惊的是,15% 的重疾理赔对象是 40 岁以下的个人。这彻底粉碎了癌症和心脏病只是“老年人问题”的迷思。

- 意外及伤残RM5000万

为改变人生的身体变化提供经济支持。

现实影响:为什么这份理赔报告对您至关重要

想象一下住在槟城的 35 岁母亲“李女士”。她在 2024 年被诊断出患有二期乳腺癌。得益于在 2023-2025年保诚马来西亚理赔报告中得到验证的高限额医药卡系统,她高达 RM25 万的靶向治疗账单由保诚直接结清。

如果没有保险,她也将不得不动用全部 EPF 储蓄或卖掉房子。相反,由于有了保险,她能够 100% 专注于康复。这就是背后数十亿的“人性故事”在 2023-2025年保诚马来西亚理赔报告.

给你的3个重要教训

1. 医疗通胀是真实存在的: 随着医疗赔付金额从 2022 年的 RM16 亿跃升至 2025 年的 RM21.1 亿,你以前那张额度为 RM10 万的信用卡正变成一个危险的“保障不足”风险。

2. 年轻人也并非免疫: 报告显示,40岁及以下投保人的重大疾病理赔呈上升趋势。不要以为你可以“等到50岁”再去购买高额保险。

3. 赔付带来的安心感: 一年内支付的28.8亿令吉赔偿金,足以证明 保诚的赔付能力。 选择高端品牌,您就是在为理赔将得到专业处理的保障买单。

结论:将这份报告作为您的警钟

这 2023-2025年保诚马来西亚理赔报告 是终极证明。 保诚的赔付能力。 一年支付 RM28.8 亿理赔金,是对财务实力和诚信的最好诠释。然而,它也在警告您:医疗保健的代价正在攀升。

如果您仍持有一份年限额仅为 RM5 万或 RM10 万的保单,那么在 2026 年的通胀浪潮面前,您的保障正处于危险的不足状态。不要成为“医疗破产”统计数据中的一员。今天就审计您的保额。

常见问题 FAQ

问:根据这些趋势,我需要一张百万保额的医药卡吗?

答: 是的。 2023-2025年保诚马来西亚理赔报告 显示单宗癌症治疗理赔经常超过 RM20 万。对于在马来西亚私立医院住院而言,RM10 万的限额已不再安全。

问:我该如何查看我个人的理赔报告?

答: 您可以通过 PRUService. However, for a deep-dive trend analysis of whether your current plan can withstand future inflation, it’s best to consult a professional agent.

读完 2023-2025年保诚理赔报告后感到保障不足?

点击下方获取吉隆坡或槟城的免费“15 分钟理赔策略审计”。

今天就开始为您构筑抵御 2026 年医疗通胀的缓冲垫。