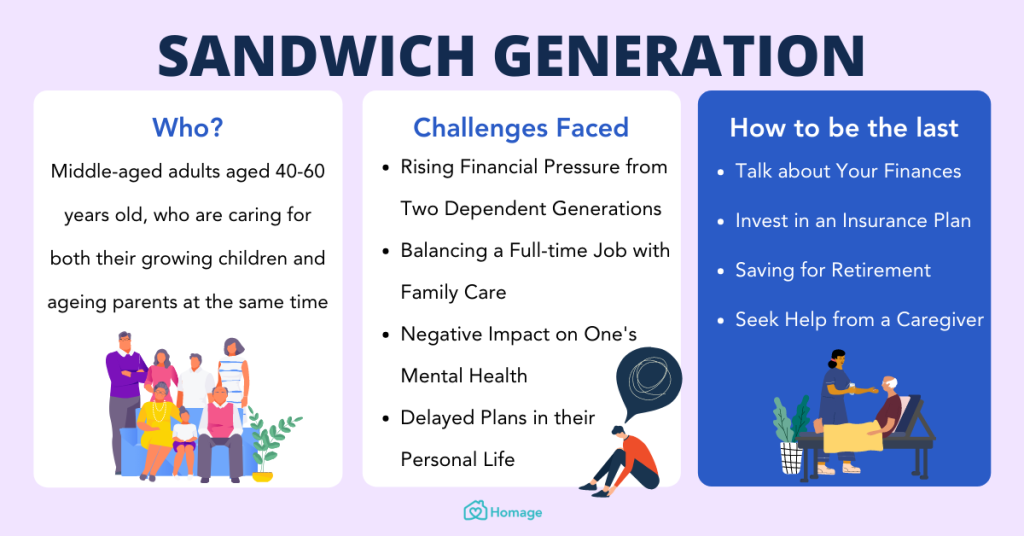

夹心层的沉重压力

作为您的理财“大姐姐”,我见过许多事业有成的 35 岁年轻人走进我的办公室时,几乎处于崩溃边缘。他们在吉隆坡或槟城拿着不错的薪水,但到了月底却身无分文。欢迎来到 大马三明治世代保险 困境的现实。

您正受到来自上下两代的双重挤压。您在支付孩子托儿所和教育费用的同时,还要资助年迈父母的退休生活,因为他们当年没有存够钱。让我们来谈谈对您理智和财富最大的威胁,以及如何解决它。 *(有关退休目标的更多信息,请查看我们的指南:[2026年大马退休需要多少钱?]。].

大马三明治世代保险:为什么这个困境如此危险?

根据 Department of Statistics Malaysia (DOSM) Malaysia 的数据,马来西亚正迅速步入老龄化社会。这意味着您照顾父母的时间可能会比您的祖父母那一代长得多。当我们讨论 大马三明治世代保险,核心问题通常是一场意想不到的医疗危机。

想象以下场景:

您终于为孩子未来的大学基金存下了RM 3 万。

突然,您 65 岁、没有医药卡的父亲突发心脏病。私立医院的账单高达 RM5 万。

政府医院的心脏搭桥手术需要排队等候 4 个月。您等不起。

您会怎么做?您只能掏空孩子的教育基金。您去申请个人贷款。一代人的财务创伤,瞬间摧毁了下一代的财务安全。这就是为什么 大马三明治世代保险 规划不是可有可无的——它是一种生存机制。

大姐姐打破循环的蓝图

您无法阻止父母变老,但您可以保护自己的银行账户免受他们医疗通胀的影响。以下是正确的 大马三明治世代保险 策略如何拯救您 M40 生活方式的方法:

1. 医为父母配置药卡: 即使是为了保持较低保费而选择带有免赔额或共同付款 (Co-payment) 的计划,为父母提供 RM100 万的年度限额,意味着您永远不必在他们的生命和孩子的学费之间做出艰难选择。

2. 为您自己配置巨额收入替代: 如果 *您* 病倒了,整个家庭的支柱就会坍塌。您需要一份至少是您年薪 3 到 5 倍的重疾险理赔(如 PRUWealth Enrich。这确保了即使您无法工作,您的父母和孩子的生活也能继续。

结论:今天就停止财务创伤

做一个孝顺的儿女并不意味着要破产。一份稳健的 大马三明治世代保险 投资组合,能在您父母的健康风险和您孩子的未来财富之间建立起一道防火墙。不要等到半夜接到急诊电话,才意识到自己毫无防备。

M40 家庭规划常见问题

问:在配置大马三明治世代保险时,年迈父母的保费会非常昂贵吗?

答: 可能会比较高,但国家银行的新指南允许推出带有免赔额的医药卡(例如,您支付最初的 RM1,000 ,保险支付剩余部分)。这大大降低了每月保费,同时仍能保护您免受 RM10 万灾难性账单的打击。

问:我可以使用我的 EPF 为父母购买保险吗?

答: 目前,EPF i-Lindung 主要针对您本人及您的直系配偶或子女。保护您的父母通常需要动用您的日常现金流。这正是为什么尽早进行财务规划对于大马的三明治世代绝对至关重要的原因,我们必须在任何突发健康危机降临之前做好准备。

您是否感受到了 大马三明治世代保险 困境的压力?

点击下方获取免费的“家庭防火墙审计”。

让我们审查您父母的保障,并在今天就保护您孩子的未来。