震惊所有人的国家银行公告

如果您最近一直在关注新闻,或者收到了保险公司的信件,您现在可能感到非常困惑。作为您的保险“大姐姐”,最近因为新的 大马国家银行医疗卡共同付款 规定,我的 WhatsApp 已经被恐慌的消息轰炸了。

人们都在问: *“这是否意味着我的保险没用了?如果我住院,我还要自掏腰包支付几千令吉吗?”*

今天,我们将详细拆解这到底意味着什么,政府为什么要这么做,以及您如何在这个新格局中进行战略性规划。

要更全面地了解医疗费用如何影响家庭,您也可以阅读我们之前关于 [三明治世代保险困境]

大马国家银行医疗卡共同付款:它到底是如何运作的?

要了解 大马国家银行医疗卡共同付款 系统,您需要明白其背后的意图。根据 马来西亚国家银行 (BNM) 的官方指令,其目标是通过鼓励保单持有人更加关注医院收费,来对抗不断飙升的医疗通胀。

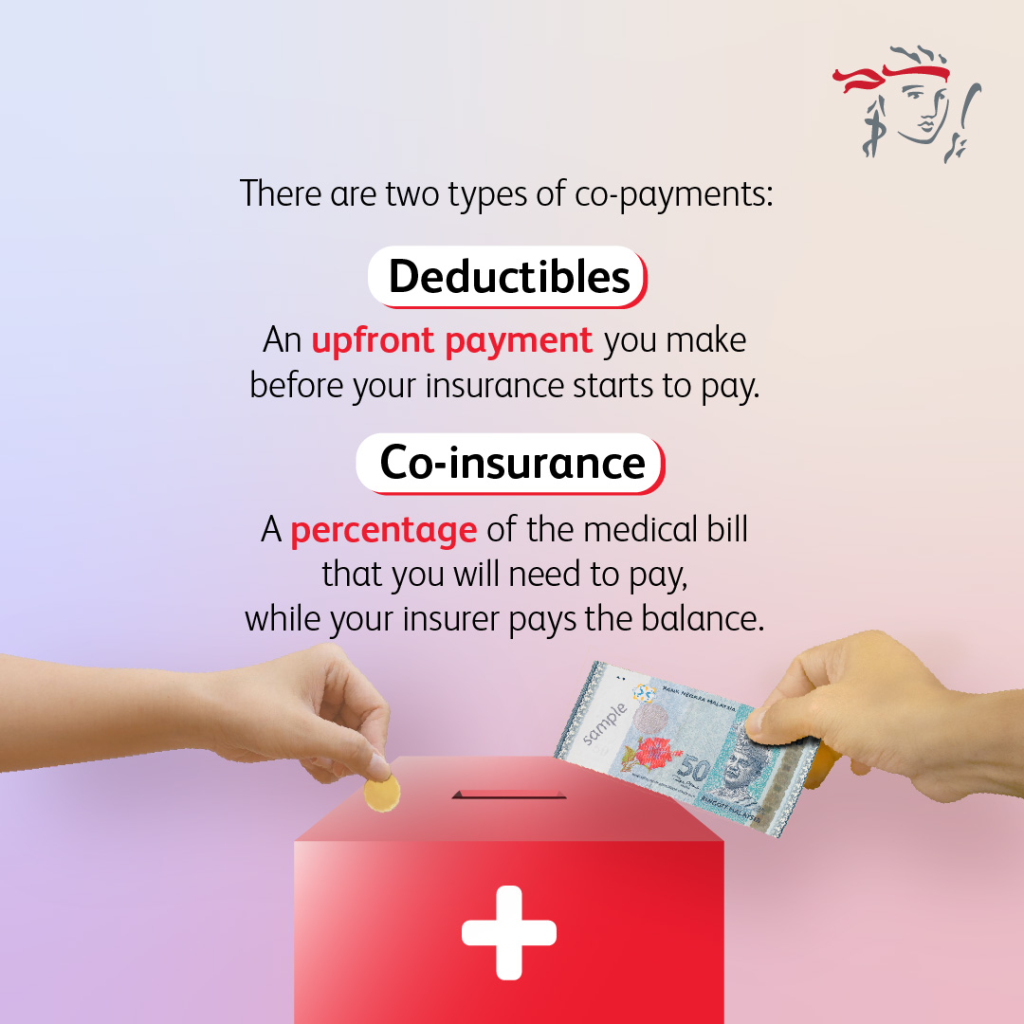

现在,保险公司不再从第一令吉开始支付您 100% 的账单,而是引入了 共同付款 (co-payment) 或 免赔额 (deductible) ,这意味着您需要分担一小部分费用。

以下是市场上两种常见的应用方式:

1. 按比例共同付款(例如 5%) 如果您的医院账单是 RM20,000 ,您支付 5%(即 RM1,000 ),保险公司支付剩余的 RM19,000。大多数计划对此共同付款都有一个“上限(Cap)”,这样您就不会因为 RM50 万的账单而破产。

2. 固定免赔额(例如 RM500 或 RM1,000) 无论账单有多大,您都支付最初的 RM1,000。剩下的全部由保险公司支付。如果账单是 RM50,000,您仍然只支付 RM1,000 。

隐藏的好处:更低且更稳定的每月保费

您可能会想: *“这太糟糕了!我付了保险费,为什么还要给医院付钱?”*

这是 大马国家银行医疗卡共同付款 规定的秘密所在: 它大大降低了您每月的保费。 通过同意承担微小的风险(比如 RM500的免赔额),保险公司能够以更便宜的每月价格,为您提供庞大的年度限额(例如 RM100 万至 RM200 万)。

对于感受到生活成本上涨压力的家庭和三明治世代来说,这一点尤为关键。与其因为保费太贵而彻底放弃保险,不如转用共同付款计划。您每年可以节省数百令吉的保费,同时仍然保留了 RM100 万的安全网,以应对癌症或心脏病等灾难性疾病。

结论:有策略地拥抱变化

介绍 大马国家银行医疗卡共同付款 规则的出台,是马来西亚人看待医疗保健方式的巨大转变。它不再是“无限量自助餐”了。然而,如果与专业顾问一起正确规划,带有免赔额的计划是您能建立的最明智的财务防线。

它能保持您每月现金流的健康,保护您免受通货膨胀的影响,并确保当真正的 RM30 万医疗危机来袭时,您能获得 99% 的保障。不要让新规吓倒您——让它们为您的财务规划赋能。

关于国家银行新规的常见

问:我旧的保单会被强迫加入大马国家银行医疗卡共同付款系统吗?

答: 不会,除非您选择升级或转换,否则拥有全额保障的现有旧保单通常不受影响。然而,随着医疗通胀的加剧,那些旧的全额保障保单的保费上涨速度,将远快于共同付款保单。您非常值得重新审查您的选项。

问:如果我有紧急情况,付不起那 5% 的共同付款怎么办?

答: 国家银行的指南通常规定,在急诊室 (A&E) 接受紧急治疗,或癌症化疗等重大疾病的门诊治疗时,不能收取共同付款。您的核心生存保障仍然受到全面保护。这正是为什么在您选择计划之前,需要进行深入咨询的原因。

仍然对 大马国家银行医疗卡共同付款 规定如何影响您感到困惑?

点击下方获取免费的“保单影响审计”。

让我们审查您目前的医药卡,看看转用免赔额计划是否能为您省钱!