传递火炬,而不是负担

当我们讨论 大马人寿保险传承规划时,许多人以为这只是超级富豪和大亨们专属的话题。

作为您的理财“大姐姐”,让我现在就纠正这个误解。如果您拥有一套房子,有几个银行账户,并且有孩子,您就需要一份传承计划。

留下遗产不仅仅是留下金钱。它是为了确保您花费毕生心血积累的财富,能够安全、顺利地交到您的孩子手中,而不会引发家庭战争。

今天,我们将探讨保险如何成为创造世代财富的终极工具。 *(如果您还没有阅读过,请务必阅读我们的重要指南关于[为何死后银行账户会被冻结]]).*

大马人寿保险传承规划:不公平的优势

为什么使用人寿保险,而不是仅仅把银行里的现金或房子留给您的孩子?

答案在于人寿保单独特的财务杠杆和法律结构。

根据马来西亚内陆税收局 (LHDN), 人寿保险的理赔金通常无需缴纳所得税。

这使其成为一种极其高效的工具。

当您执行 大马人寿保险传承规划时,您就解锁了三个“不公平”的优势:

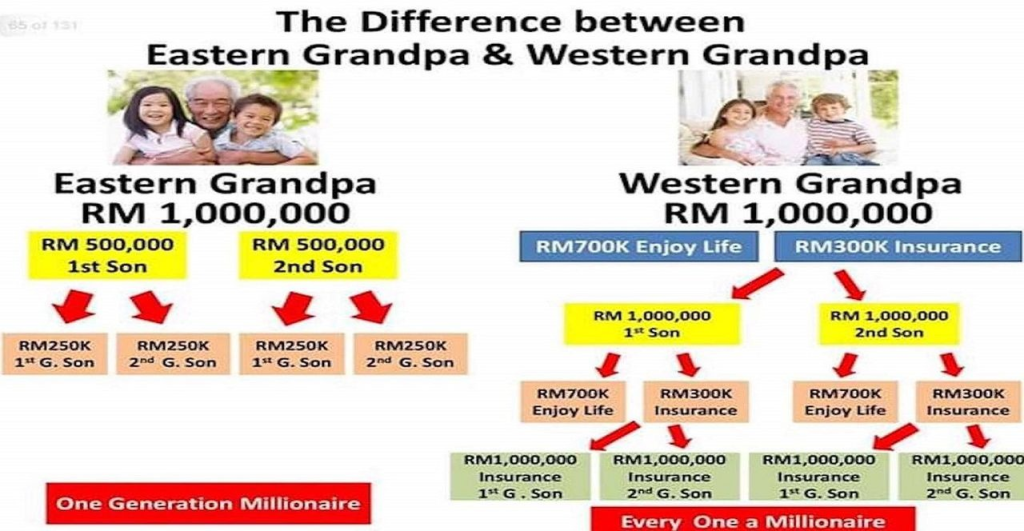

1. 杠杆的魔力

想要留给您的孩子 RM100 万现金,您必须实打实地赚取、存下并将 RM100 万锁在银行里。这需要几十年的辛勤工作。

而有了人寿保险,您可能每年只需支付 RM15,000 的保费。从第一天起,您就立刻为您的家人创造了一项 RM100 万的资产。您是在购买时间。您正在为下一代将便士变成金条。

2. 公平分配遗产

想象一下您有两个孩子。您拥有一家价值 RM200 万的成功餐厅,但没有多余的现金。您的儿子想接手餐厅,但您的女儿对此毫无兴趣。您如何在不强迫他们卖掉餐厅的情况下,公平地分配遗产?

这正是 大马人寿保险传承规划 闪耀的地方。您将价值 RM200 万的生意留给您的儿子,然后购买一份 RM200 万的人寿保单,并指定您的女儿为受益人。两个孩子都确切地获得了 RM200 万。没有争吵,也不必变卖家族资产。

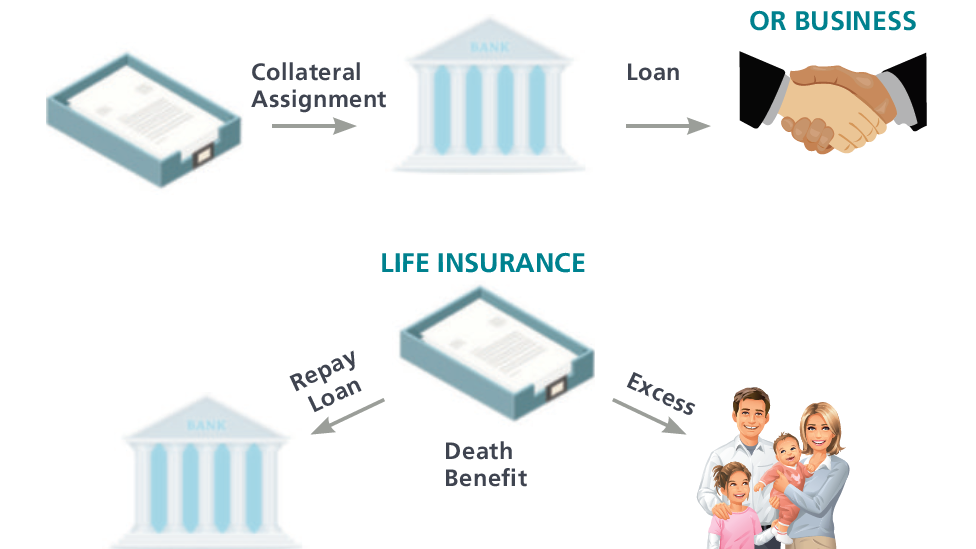

3. 即时流动

正如我们在之前的文章中讨论过的,房产和银行账户在遗嘱认证过程中会被冻结。而人寿保险理赔金能绕过遗嘱和被冻结的遗产。它直接为您的孩子提供即时的流动现金,以便他们支付遗产管理费或海外房产的遗产税

结论:建立一个王朝,而不仅仅是维持生计

您辛勤工作了一辈子,绝不能让您的财富在您离开后被通货膨胀、法律费用或家庭纠纷所吞噬。适当的 大马人寿保险传承规划 能确保您的爱与心血在您离世后,继续长久地保护并提升您的子孙后代。

让我们今天就开始建立您的家族王朝。

关于世代财富的常见

问:我可以指定我未成年的孩子(18岁以下)作为人寿保单的受益人吗?

答: 可以的。但是,由于他们是未成年人,保险公司不能直接将钱付给他们。根据金融服务法令,这笔钱将支付给在世的父母或合法指定的受托人,受托人必须为孩子以信托形式持有这笔钱,直到他们年满 18 岁。

问:大马人寿保险传承规划只适合超级富豪吗?

答: 绝对不是。即使是 RM50 万的保单,对于中产阶级家庭来说也是一笔巨额遗产。它可以确保您的孩子无债一身轻地从大学毕业,或者拥有创业的资金,从而彻底改变他们的人生轨迹。

您是否想过您将留下什么?

点击下方获取免费的“世代财富审计”。

让我们为您量身定制 大马人寿保险传承规划 策略,确保您的孩子继承的是财富,而不是麻烦!