重疾保障的演变

在讨论 保诚TMCC重疾险大马 计划时,我们首先需要了解旧保险曾经有多么糟糕。

二十年前, 传统的保单遵循一个严格的规则:您必须被诊断为“晚期 (Late Stage)”疾病才能获得理赔。

如果您在第一期发现了癌症,保险公司会告诉您回家等待,直到它发展到第三或第四期,他们才会付钱给您。

幸运的是,现代医学取得了进步,使我们能够更早地发现疾病。保险也随之演变。

今天,作为一名专业的风险顾问,我强烈建议您了解 全面的多阶段计划。.

让我们详细分析一下 保诚TMCC重疾险大马 *附加险(PRUTotal Multi Crisis Care)是如何运作的,以及在疾病的不同阶段,确切的理赔百分比是多少。 *(想了解为什么早期保障至关重要,请阅读我们关于 [30岁重疾险])*).*

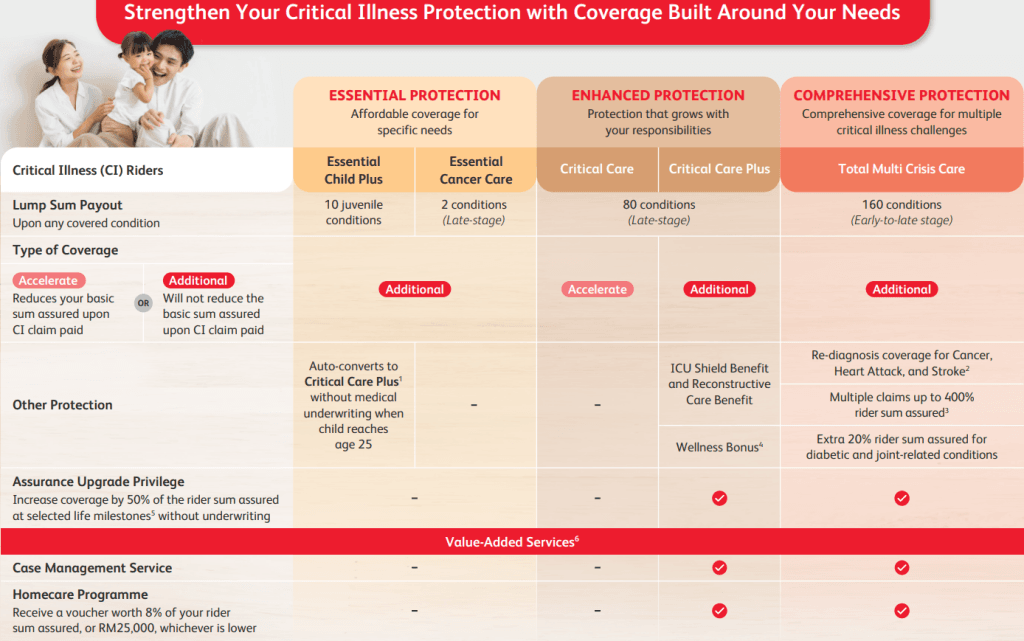

大马保诚 TMCC 重疾险:理赔结构

TMCC 附加险旨在承保高达 160 种重大疾病。与旧款单次理赔后即终止的计划不同,TMCC 的设计旨在支持您度过早期发现、治疗甚至潜在的复发阶段。

以下是根据诊断严重程度划分的确切理赔百分比明细:

1. 早期与中期:50% 理赔

如果您被诊断患有早期或中期疾病(例如原位癌或早期癌症), 保诚TMCC重疾险大马 计划将支付 附加险保额的 50%。.

例子: 如果您的 TMCC 保额是 RM20 万,早期诊断将立即触发 RM10 万的现金理赔。这笔钱让您可以立即请假、寻求最好的私人治疗,并阻止疾病发展到晚期。

2. 晚期:100% 理赔

如果疾病在严重或晚期被诊断出来(或者如果之前已经理赔过的早期疾病恶化为晚期),您的 保诚TMCC重疾险大马 保障将支付 附加险保额的 100% (扣除该特定疾病类别已支付的任何理赔金)。

例子: 使用同样的 RM20 万保单,晚期中风的诊断将立即为您提供RM20 万,以替代您损失的收入并资助长期护理。

400% 的超能力:多重理赔

计划最关键的特点是 保诚TMCC重疾险大马 保单 *不会终止* 在 100% 理赔后还生效。

医学统计显示,在一次重大疾病(如癌症)中幸存下来后,患者往往在几年后极易患上第二种疾病(如心脏病发作)。TMCC 允许进行 多重理赔,总额高达400% 您最初保额的金额。

此外,针对三大主要杀手——癌症、心脏病发作和中风——该保单允许再次诊断的理赔。这意味着如果您的癌症病情缓解,但不幸在几年后复发,您可以再次索赔,为您提供对抗长期病魔所需的持续财务弹药。

结论:不要等到为时已晚

依赖老式、仅限晚期的重疾计划是一个巨大的风险。 保诚TMCC重疾险大马 附加险确保了在医生发现问题的那一刻——即使是在最早期的阶段——您也能在财务上获得反击的力量。审查您目前的保单,以确保您的安全网已经现代化。

关于多阶段重疾的常见问题

问:如果我为早期疾病索赔了 50%,它会减少我的主要人寿保险保额吗?

答: 不会。TMCC 是一种“额外 (additional)”的附加险。从 TMCC 索赔不会扣除您的基本人寿保险死亡抚恤金。您的传承规划保持完整。

问:早期理赔有最高限额吗?

答: 是的。在 TMCC 框架下,虽然您可以为早期/中期阶段索赔保额的 50%,但有特定的子限额(例如,多次早期理赔的上限为RM35万),以保留剩余的资金池用于晚期紧急情况。

您是否仍在依赖一份只有在为时已晚时才理赔的过时重疾保单?

点击下方获取免费的“保单现代化审查”。

让我们准确计算 保诚TMCC重疾险大马 计划如何从第一期到完全康复全面保障您的收入。

Pingback: Cancer in Malaysia: 1 Shocking Reality of Treatment Costs | 大马癌症:治疗费用的1个惊人现实

Pingback: 1 Shocking Case: The RM 1 Million Cost of Breast Cancer in Malaysia | 1个惊人案例:大马乳腺癌100万令吉的代价