大马遗产规划:您需要知道的3个关键真相

当人们听到 大马遗产规划 (estate planning Malaysia)这个词时,他们立刻会想到立遗嘱。

虽然拥有一份遗嘱对于根据您的意愿分配资产绝对至关重要,但存在一个危险的误解,即认为遗嘱能解决死后的所有财务问题。

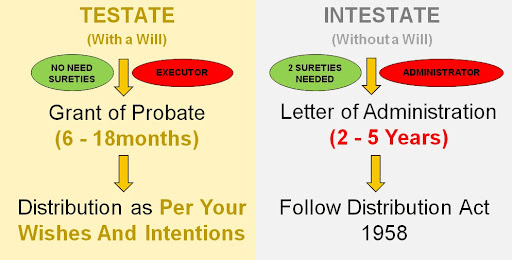

作为一名专业的财富与风险顾问,我经常问我的客户: *“执行遗嘱需要 6 到 18 个月的时间。当您所有的银行账户都被完全冻结时,您的家人在这 18 个月里吃什么?”*

这是它隐藏的危机- 大马遗产规划 (estate planning Malaysia).

今天,我们将探讨无需遗嘱认证的终极解决方案:人寿保险。 Life Insurance.

1. 遗嘱认证陷阱:为什么资产会被冻结

一个人去世的那一刻,他们所有的银行账户、房产和股票投资组合在法律上都会被政府冻结。这是保护死者资产的标准程序。

即使您有遗嘱,您的执行人也必须向高等法院申请遗嘱认证 (Grant of Probate)。这个法律程序很复杂,需要聘请律师,并且根据遗产的复杂程度,很容易拖延一年或更长时间。在这个漫长的 大马遗产规划 (estate planning Malaysia)执行期间,您的配偶和孩子无法从您的银行账户中提取哪怕一令吉来支付日常杂货、孩子学费或水电费。

*(如果您想了解这种毁灭性的影响,请阅读我们之前关于[大马死后银行账户被冻结])*]).*

2. 人寿保险的捷径:即时流动现金

这是它最强大的秘密- 大马遗产规划 (estate planning Malaysia):人寿保险理赔金完全绕过遗嘱和漫长的遗嘱认证程序。

根据 2013 年金融服务法 (FSA 2013) 第 10 附表,如果您提名您的配偶、子女或父母(如果您单身)作为受益人,法律信托将自动成立。

这对您的家人意味着什么?

这意味着在出示死亡证明后的短短几周内,保险公司将直接将数十万(或数百万)令吉转入您家人的银行账户。

这为他们提供了急需的关键 流动资金 ,以度过律师处理遗嘱期间的18个月冻结期。

当我们构建适当的 大马遗产规划 (estate planning Malaysia)时,高保额的人寿保险就是一座“桥梁”,在遗嘱执行期间养活您的家人。

3. 债务注销:保护家庭住房

在根据您的遗嘱将您的资产分配给您的继承人之前,法律要求必须首先还清您所有未偿还的债务。这包括个人贷款、信用卡债务、所得税和商业债务。

如果您遗产中的现金不足以偿还这些债务,法院可能会强制出售您的房产——包括您的配偶和孩子目前居住的家庭住房。

许多大马人错误地认为他们的 MRTA/MLTA 就足够了。

MRTA 仅涵盖房贷余额;它不会留下额外的现金用于生活开销,当然也不会还清您的信用卡。通过在您的 大马遗产规划 (estate planning Malaysia) 策略中实施人寿保险保单,您可以创建一个即时的“债务注销基金”。

您的家人可以使用保险理赔金立即清除所有债务,确保家庭住房毫无负担地传承下去。

结论:遗嘱负责分配,人寿保险负责兑现

一个全面的 大马遗产规划 (estate planning Malaysia) 法需要同时运用法律工具和金融工具。您的遗嘱规定了 *谁* 得到什么,但您的人寿保险确保了有实际的 *即时现金* 可以兑现。

不要让您的家人成为“资产丰富但现金贫乏”的人。

关于遗产规划中人寿保险的常见问题

问:如果我把人寿保险单写进我的遗嘱,它也会被冻结吗?

答: 这是一个巨大的错误!如果您没有在保险公司进行适当的提名,而是通过遗嘱将理赔金指向您的“遗产”,这笔钱就会成为被冻结的遗产的一部分,并受到 18 个月遗嘱认证延迟的影响。请务必直接与您的保险公司进行信托提名。

问:人寿保险理赔金会受债权人索赔的影响吗?

答: 在适当的信托提名下(2013年金融服务法第10附表),如果指定了配偶、子女或父母,理赔金在法律上受到保护,免受您个人债权人的索赔。这确保了这笔钱 100% 归您的家人所有,而不是您欠款的银行。这是重要支柱- 大马遗产规划 (estate planning Malaysia).

遗嘱执行需要一年多的时间。

您的家人有足够的即时流动现金来度过法律冻结期吗?

点击下方获取免费的“遗产流动性审计”。

让我们客观地评估您的人寿保险组合是否足够稳健,以保护您的财富传承。