超越标准的36种:160种疾病的力量

几十年来,在制定全面计划之前,例如 保诚 TMCC 160 种疾病 (Click 这里 for Appendix) emerged, the standard critical illness policy in Malaysia covered exactly 36 major illnesses. However, medical science has evolved, and so have the diseases that threaten our health and wealth. Relying on an old 36-illness policy is like using a 10-year-old smartphone—it simply cannot handle today’s complex realities.

作为一名专业的风险顾问,我总是向我的客户强调:您需要全面的保障。 保诚 TMCC 160 种疾病 (PRUTotal Multi Crisis Care) rider completely revolutionizes the market. It doesn’t just cover the “Big 3” (Cancer, Heart Attack, Stroke); it meticulously covers a massive spectrum of 160 medical conditions, ranging from complex neurological disorders to early-stage organ failures. This ensures that no matter what obscure or early-stage diagnosis a doctor hands you, your financial safety net is ready to deploy.

癌症深度解析:早期、中期和晚期保障

一个人能听到的最可怕的词汇之一就是“癌症”。但今天对抗癌症的现实与 20 年前截然不同。医生在异常细胞变成危及生命的肿瘤之前很久就能发现它们。这正是 保诚 TMCC 160 种疾病 计划真正闪耀的地方——它会根据疾病的严重程度,在您最需要的时候精准地提供现金流。

1. 早期与中期癌症:50% 理赔

想象一下,您的医生在常规检查中发现了 *原位癌* (癌前异常细胞)。旧的保单会拒绝您的理赔,因为“它还不够严重”。然而,TMCC 计划会立即赔付 您保额的 50%。.

为什么这至关重要?因为早期癌症治愈率极高!这 50% 的现金注入让您可以立即请假、寻求最好的靶向治疗,并在癌症达到第 3 或第 4 期 *之前* 将其消灭。

2. 晚期癌症:100% 理赔

如果在晚期诊断出癌症,或者如果之前理赔过的早期癌症急剧恶化, 保诚 TMCC 160 种疾病 计划将提供 100% 的理赔 (扣除该特定疾病已支付的任何理赔金)。这笔巨额的整笔拨款旨在完全替代您在多年抗癌斗争中损失的收入,确保您家人的生活方式、房贷和孩子的教育不受影响。

为何重疾险绝对至关重要

我经常遇到的一个非常普遍的误解是: *“我已经有一张 100 万令吉的医药卡了,我不需要重疾保障。”*

这是一个危险的半真半假的陈述。您必须了解根本的区别:

医药卡是付钱给医院的。重疾险是付钱给您的。

当您在与 保诚 TMCC 160 种疾病之一(特别是严重的癌症)作斗争时,您很可能会被迫停止工作 6 到 18 个月,甚至更长时间。

1. 收入替代: 在您接受化疗期间,谁来支付您每月RM 3,000的房贷?您的医药卡不会。来自 TMCC 计划的现金将成为您的“薪资替代”。

2. 隐藏成本: 传统的医药卡不支付昂贵的营养补充剂、替代整体疗法、在家里雇佣私人护士或前往专科中心的交通费用。一笔过的重疾理赔金涵盖了所有这些。

3. 尊严与减压: 对抗严重的疾病令人精疲力竭。财务压力会严重削弱免疫系统。有几十万令吉直接存入您的银行账户,能给您带来终极的安心,让您 100% 专注于康复。

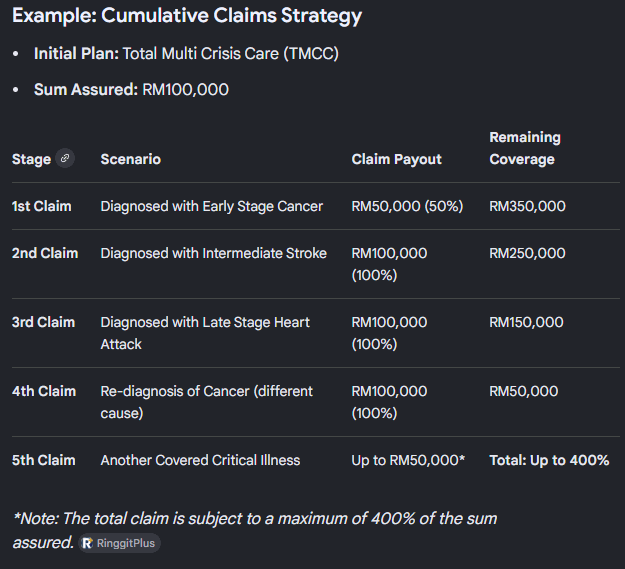

终极安全网:为什么是400%多重理赔?

最后,战胜了重疾并不意味着风险就结束了。统计数据显示,癌症幸存者在几年后极易出现继发性健康问题(如心脏病发作或中风),因为治疗会对身体造成损害。

与 保诚 TMCC 160 种疾病 保障不同,旧保单在支付100%赔付后立即终止。如果您再次生病,您将没有任何保障,并且永远无法再次购买保险。

这 保诚 TMCC 160 种疾病 计划的设计与众不同。它提供 高达基本保额 400% 的总理赔池。.

以下是这 400% 的确切运作方式:

- 不同疾病类别: 您可以为严重的癌症索赔 100%。几年后,如果您患上严重中风,您可以从另一个类别中 *再* 索赔 100%。

- 癌症复发: 对于像癌症这样的主要杀手,该计划允许后续理赔。如果您的癌症在缓解后复发,您可以再次索赔,进一步动用那 400% 的资金池。

- 累积早期理赔: 您可以在一生中为不同的早期疾病进行多次 50% 的理赔,逐渐使用 400% 的限额,而不会一次性失去所有的安全网。

简而言之,一份 RM20万的保单实际上为您提供了 RM80万的终身安全网。它确保了无论生活将您击倒多少次,您都有重新站起来的财务火力。

关于160种疾病与TMCC的常见问题

问:所有 160 种疾病从第一天起就受保吗?

答: 像所有合规的保险单一样,从保单批准之日起,有一个等待期(根据具体情况通常为 30 到 60 天),之后才能提出理赔。这可以防止保险欺诈,并确保资金池对于诚实的保单持有人来说保持可持续性。

问:我有家族病史。我还能申请 TMCC 160 种疾病计划吗?

答: 是的,您可以而且绝对应该申请 保诚 TMCC 160 种疾病 计划!但是,在申请过程中必须全面披露。根据您目前的健康状况,核保人员可能会完全接受您,对特定器官应用免责条款,或者稍微提高保费。关键是在您自己出现任何症状 *之前* 进行申请。

医药卡是给医院的;重疾险是给您家人的。

您有信心目前的保单涵盖早期癌症和所有 保诚 TMCC 160 种疾病 计划吗?

点击下方获取免费的“保单现代化审计”。让我们今天就客观地评估您的风险组合。