“联名”的终极误区

在签署任何文件之前,了解 马来西亚联名房产 的真正法律影响至关重要。

恭喜拿到新家的钥匙!对于许多年轻夫妻来说,在马来西亚获得 马来西亚联名房产 是爱与承诺的终极象征。

您可能理所当然地认为,既然买卖合约 (SPA) 和银行贷款上都有你们俩的名字,这栋房子对你们双方来说就是永久安全的。

但是,如果发生意外,其中一方不幸提早离世,会发生什么?在世的配偶会自动继承另外 50% 的房产吗?

The shocking truth about joint property ownership in Malaysia is: NO.

一起买房并不代表房子100%就是你的。

法律现实:50% 的陷阱

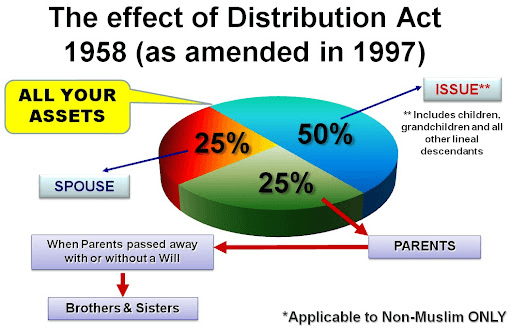

在应对 马来西亚联名房产时,除非另有说明,否则大多数联名房产都属于 分权共有 (Tenants in Common)。这意味着您和您的配偶各自拥有该房屋 50% 的明确份额。

If your spouse passes away without a will, their 50% share is instantly frozen. It does not automatically transfer to you. Instead, according to the Distribution Act 1958, that 50% will be distributed among their surviving parents, children, and you (the surviving spouse).

这一法律程序在 马来西亚联名房产 给活着的伴侣引发噩梦般的场景:

- 你想卖也卖不掉: 因为你只拥有 50% 的产权,另一半被冻结或存在争议,你无法卖房套现。

- 与姻亲共享: 你可能会突然发现自己要与已故配偶的父母或兄弟姐妹共享房产所有权。

- 被拍卖的风险: 如果你一个人的收入无法负担全额的每月房贷,银行最终会拍卖你的房子。

解决方案:建立财务护城河

聪明的大人不会只签下房贷;他们会建立一道 *财务护城河* 来保护自己的家人和免受风险 - 马来西亚联名房产.

确保 马来西亚联名房产 安全的最有效方法是设立 MLTA(抵押定额人寿保险) 或专门的高额 人寿保险 ,并结合适当的 遗产规划(遗嘱)。.

当危机发生时,这个安全网会立即启动,直接向您支付一笔巨额的免税现金。

- 买断剩余的 50%: 你可以用这笔现金合法地从其他家庭成员手中买下剩余的 50% 份额,获得 100% 的完整所有权。

- 还清债务: 你可以还清所有未偿还的银行贷款,确保你再也不用担心每月的供款或银行拍卖你的房子。

房子是由砖头建成的,但家是由安全感构成的。不要让你梦想中的家变成拍卖品。

关于联名房产的常见

问:银行不是强迫我们在签贷款时购买 MRTA 吗?对于马来西亚联名房产来说那还不够吗?

答: MRTA 保护的是银行,而不是您的家人。如果受保人离世,MRTA 的理赔金会直接交给银行来结清贷款。但是,它并没有解决《遗产分配法令》下 50% 产权被冻结的法律问题。MLTA 或个人人寿保单会将现金支付给 *您*,让您能够处理产权买断和生活费用。

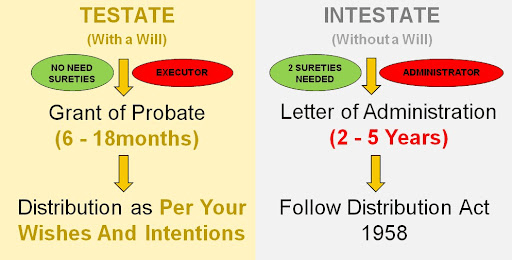

问:如果我们签署的是“联权共有”而不是“分权共有”怎么办?

答: 在马来西亚,如果没有特定的信托结构,带有生存者取得权的真正“联权共有”在 马来西亚联名房产 中极其罕见。标准的买卖合约几乎总是默认为分权共有。您必须检查您的具体法律文件,但永远不要假设您会自动继承房产。

如果发生最坏的情况, 马来西亚联名房产 的法律风险可能会让您的家人无家可归。

您的财产和亲人真的受到保护了吗?

点击下方获取免费的“房产风险审计”。

让我们重组您的财务防线,确保您的家 100% 留在您的家庭中。